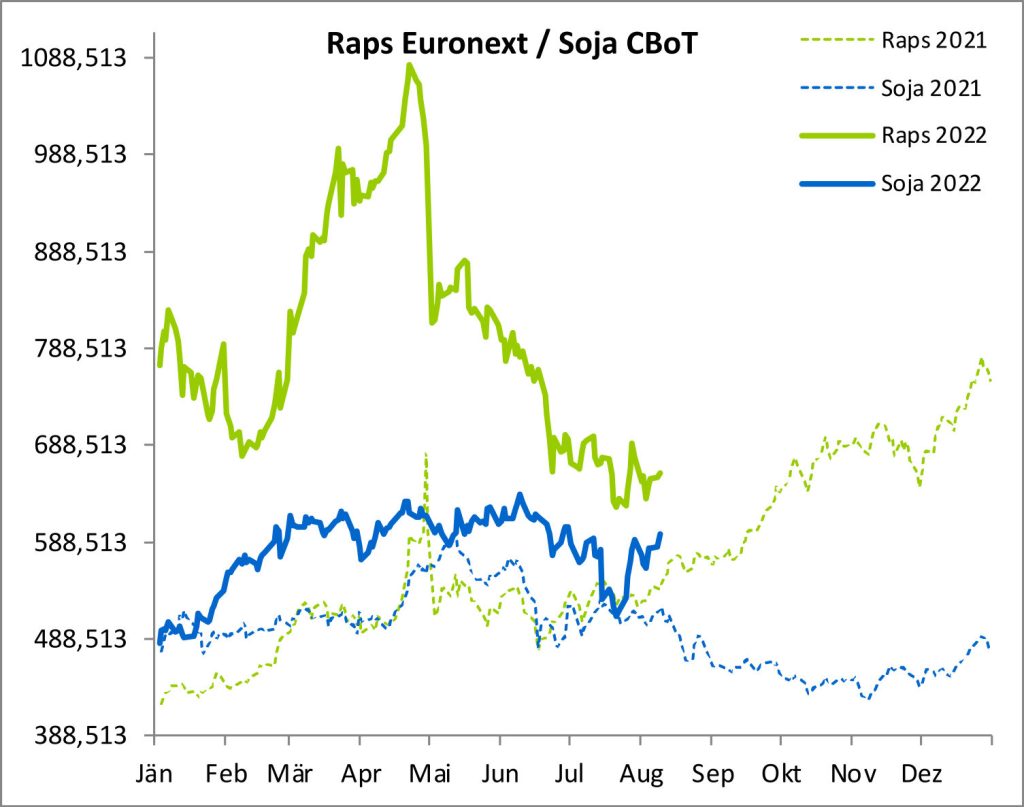

Der Rapskontrakt an der Matif zeigt seit Anfang August eine deutlich erhöhte Volatilität. Gegen Ende des Vormonats konnte der November Termin wieder knapp bis an die 700 Euro/t Marke steigen. Diese konnte aber nicht durchbrochen werden. In den darauffolgenden vier Handelstagen hatte der Kurs erneut knapp 80 Euro/t verloren. Der Preis konnte sich aktuell auf einem Niveau von 650 Euro/t stabilisieren. Ein erneutes Angreifen der Markt von 700 Euro/t halten wir aktuell nicht für ausgeschlossen. Sofern die benachbarten Märkte mitspielen. Die Aussaat wird aktuell schon mit der Trockenheit in weiten Teilen Europas in Verbindung gebracht.

Quelle: KS Agrar

Quelle: KS Agrar

Dürresorgen bei Ölsaaten

Die Wettersorgen in den USA sind hilfreich für den gesamten Ölsaatensektor. Ebenso war die niedrigere Ernteschätzung der EU-Kommission mit ausschlaggebend für die Erholung bei den Matif-Rapspreisen. Die Pflanzenöle scheinen sich ebenfalls etwas zu drehen, wobei hier auch viel von den Rohölpreisen abhängen wird.

Die Palmölpreise konnten in den vergangenen Wochen knapp 17 % zulegen.

Bei Sojaöl zum Dezember-Termin gab es in der Vorwoche einen Preisanstieg von 4,06 Cent/Pound, begünstigt wurde dies wahrscheinlich durch die Aufnahme verlängerter Steuergutschriften für Diesel aus erneuerbaren Energiequellen in das von den Demokraten im Senat erwartete Haushaltsgesetz.

Im Mars-Bulletin der EU-Kommission ist die Hitze und Dürre das Hauptthema. Für die EU-Rapssaatproduktion erwartet die EU-Kommission Erträge von 3,13 t/ha gegenüber einer Prognose von 3,22 t/ha im März. Für Deutschland wurde die Ertragsprognose von 3,65 t/ha auf 3,51 t/ha gesenkt, was in Verbindung mit der Coceral-Flächenschätzung eine Produktion von 3,52 Mio. t (März-Schätzung: 3,80 Mio. t; DRV-Schätzung: 3,78 Mio. t). Für die EU-Produktion bedeutet das einen Rückgang von 18,31 Mio. t auf 17,80 Mio. t (USDA: 17,85 Mio. t). Es wird folglich auch vonseiten der EU-Kommission nun eine geringere Produktion aufgrund der negativen Wettereinflüsse erwartet.

Quelle: KS AgrarNoch kein Weizen aus der Ukraine

Quelle: KS AgrarNoch kein Weizen aus der Ukraine

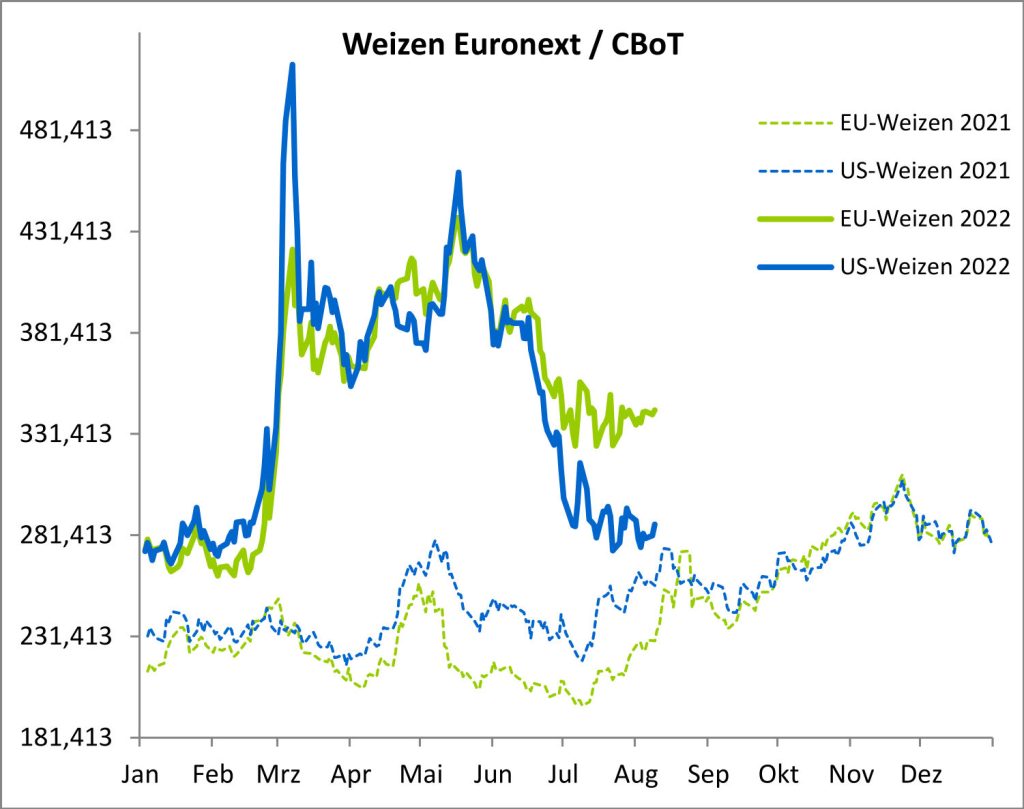

Der Weizenpreis an der Matif befand sich seit Mitte Mai in einem stabilen Abwärtstrend. Der Septembertermin fiel bis auf die Unterstützung von 316 Euro/t und hat sich auf diesem Niveau stabilisiert. Sollte die Marke bis Ende dieser Woche halten, dann scheint für den Dezembertermin ein Kursanstieg auf bis zu 339,75 Euro/t möglich.

In den vergangenen Tagen haben einige Schiffe die Ukraine verlassen. Aktuell war aber noch kein Weizen dabei, somit entstand für den Weizenmarkt kein zusätzlicher Druck.

Quelle: KS-AgrarMaiserträge leiden unter Trockenheit

Quelle: KS-AgrarMaiserträge leiden unter Trockenheit

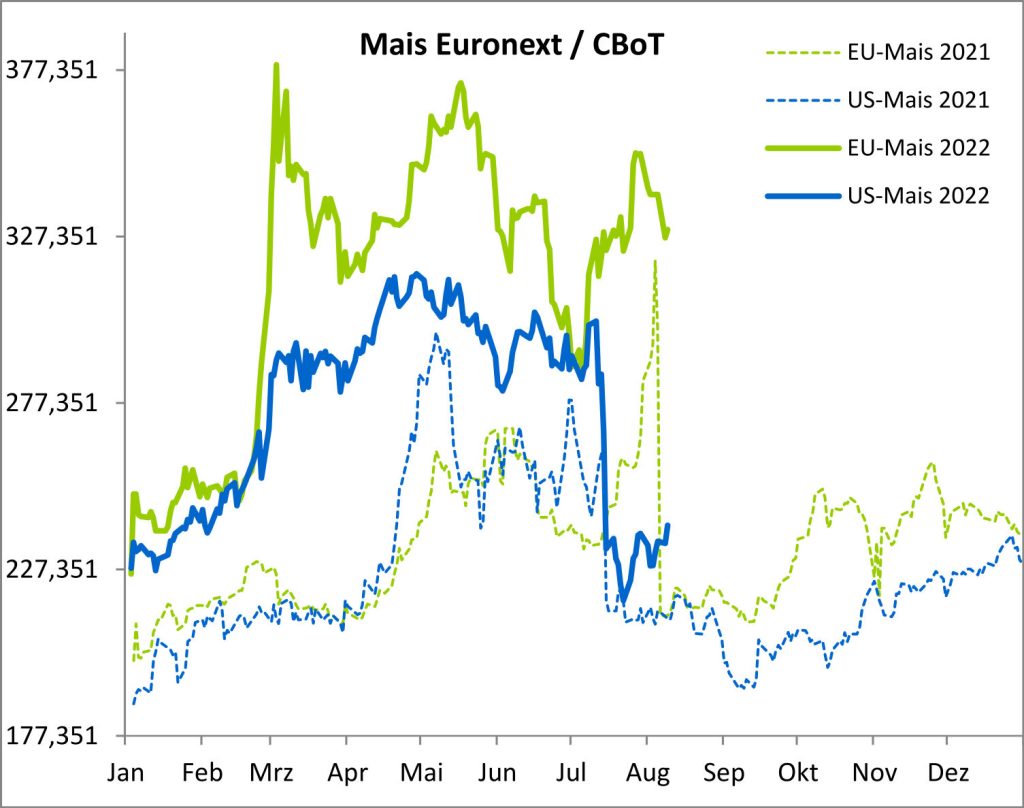

Die Ertragserwartungen bei Mais leiden zunehmend unter anhaltender Trockenheit. In Teilen Deutschlands zeichnen sich sogar Totalausfälle ab. Die Preise haben in den zurückliegenden Wochen wieder deutlich zugelegt.

Die schwach erwartete Ernte in der EU dürfte zusammen mit den anhaltenden Sorgen im Ukraine-Krieg den Markt eng halten. Die EU hat in den ersten fünf Wochen der Periode nun bereits 3,7 Mio. t Mais importiert (2021: 3,01 Mio. t), wovon rund 749.217 t aus der Ukraine stammen. Diese wurden aber alle über den Landweg importiert. Der Importbedarf der EU soll bei 16 Mio. t liegen, eine schwache Ernte könnte diese Schätzung jedoch weiter nach oben heben. Das Wetter der kommenden Wochen könnte die Maisproduktion weiter belasten.