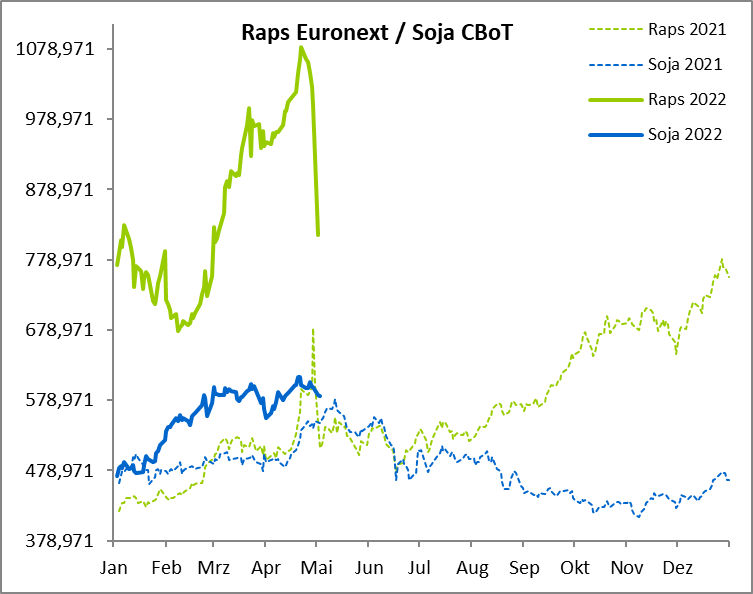

Die Rapsnotierungen an der europäischen Warenterminbörse Matif sind zum Monatswechsel deutlich unter Druck geraten. Der Kurs zum Fronttermin Mai fiel unter die Marke von 1.000 Euro/t, auch der August-Termin fiel zurück. Die Schwäche beruht auf dem Gerücht, dass der von Indonesien verhängte Palmöl-Exportstopp nur für einen Monat angesetzt ist. Dies zeigt, wie nervös die Märkte geworden sind. Der Krieg in der Ukraine hat bestimmenden Einfluss auf die Preise für Ölsaaten in der EU. Jegliche Änderung in der Kriegsführung hat deutlichen Einfluss auf die Rapsnotierungen.

Die Rapsnotierungen an der europäischen Warenterminbörse Matif sind zum Monatswechsel deutlich unter Druck geraten. Der Kurs zum Fronttermin Mai fiel unter die Marke von 1.000 Euro/t, auch der August-Termin fiel zurück. Die Schwäche beruht auf dem Gerücht, dass der von Indonesien verhängte Palmöl-Exportstopp nur für einen Monat angesetzt ist. Dies zeigt, wie nervös die Märkte geworden sind. Der Krieg in der Ukraine hat bestimmenden Einfluss auf die Preise für Ölsaaten in der EU. Jegliche Änderung in der Kriegsführung hat deutlichen Einfluss auf die Rapsnotierungen.

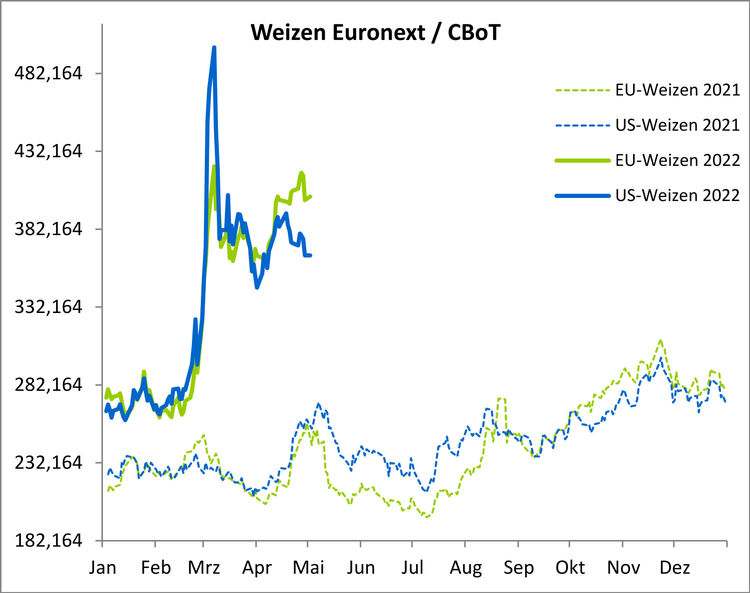

Alterntiger Weizen stabil über 400 Euro/t

Alterntiger Weizen stabil über 400 Euro/t

Die Preise für alterntigen Mahlweizen konnten sich im April auch am Kassamarkt über der 400-Euro-Marke befestigen bzw. teils auch noch deutlich anziehen.

Ein Fragezeichen werfen die Exportmengen auf. Denn die EU-Weizenexporte liegen deutlich unter den Erwartungen. Um beispielsweise die USDA-Exportprognosen zu erreichen, müssten bis zum Ende der laufenden Kampagne wöchentlich 1,2 Mio. Tonnen exportiert werden. Im Mittel der zurückliegenden vier Wochen lag das EU-Exportvolumen aber nur bei knapp 330.000 t. Die Folge könnte ein deutlicher Anstieg der Weizen-Überhänge in der EU sein. Was die Ernteschätzung bei Weizen betrifft, so zeichnet sich laut MARS-Bulletin der EU-Kommission eine Produktion von 137,7 Mio. t ab, das wären um 2,5 Mio. t weniger als im Vorjahr. Weltweit verknappen könnte sich in der kommenden Saison das Angebot bei proteinreichen Weizenkategorien aufgrund ungünstiger Witterungsverhältnisse in den nordamerikanischen Anbauregionen.

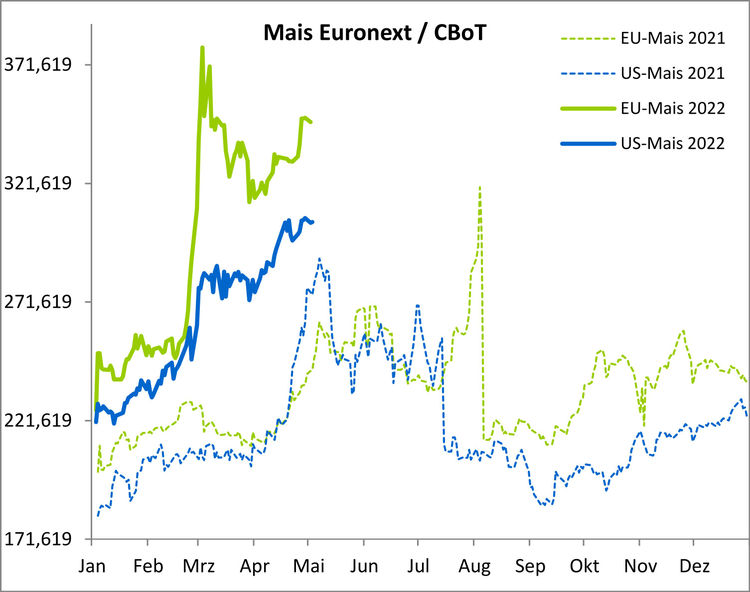

Maispreise folgen den Weizennotierungen

Maispreise folgen den Weizennotierungen

Der Mais in der EU folgt preislich weiterhin dem Weizenpreis. Aus der Ukraine wurden in der laufenden Saison bis Ende April in Summe 6,95 Mio. t geliefert. Im aktuellen Wirtschaftsjahr sehen wir keine Probleme in der Verfügbarkeit, für die Saison 2022/23 könnte es aber zu deutlichen Engpässen kommen. Laut Vorschau der EU-Kommission wird die Maisproduktion heuer rund 71 Mio. t betragen, was im Vergleich zum Vorjahr einem leichten Rückgang entspricht.

| Lars Kuchenbuch ist

Geschäftsführer des

Terminbörsenmaklers KS-Agrar |